生成AIはもう停滞期なのか AI各社が競う次の成長エンジン

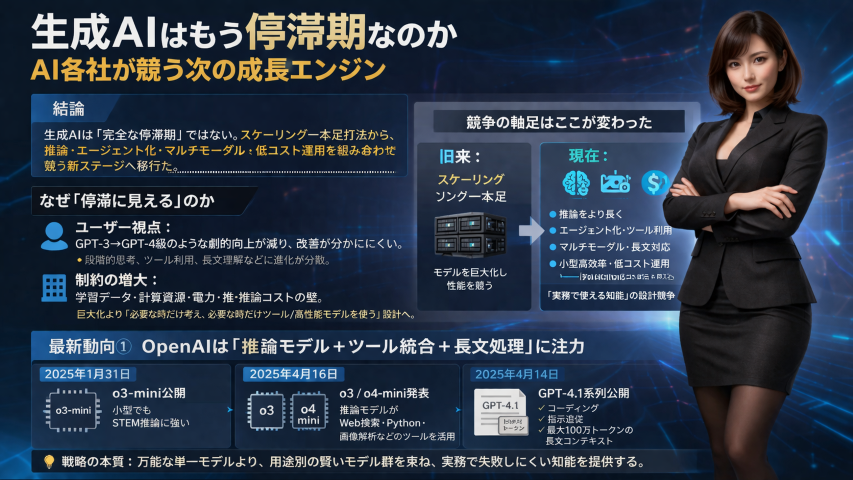

結論から言えば、2026年3月27日時点で生成AIは「完全な停滞期」に入ったというより、学習量を増やせば素直に性能が伸びる時代から、推論時の計算・エージェント化・マルチモーダル化・低コスト運用を組み合わせて競う段階へ移ったと見るのが妥当だ。2023年から2024年にかけては、巨大事前学習モデルそのものの性能向上が注目を集めた。だが2025年以降は、OpenAI、Anthropic、Google、Metaなどの主要各社がそろって「より長く考える推論モデル」「ツール利用」「並列実行」「長文コンテキスト」「小型高効率モデル」「実運用向けの価格性能比」に軸足を移している。つまり、停滞しているのはAIそのものではなく、旧来のスケーリング一本足打法である。

なぜ「停滞しているように見える」のか

生成AIが停滞しているように見える最大の理由は、一般ユーザーが体感しやすい伸びが以前より分かりにくくなったからだ。GPT-3からGPT-4級への飛躍は、文章生成・要約・コード補助の品質を一気に押し上げた。一方で2025年以降の改善は、単純な会話性能の上積みではなく、難問に対する段階的思考、ツール呼び出し、ワークフロー自動化、検索連携、画像や文書をまたぐ処理、長い履歴の維持などに分散している。ユーザーから見ると『少し賢くなった』程度でも、企業側から見ると『業務の自動化範囲が一段広がった』という差になっている。

もうひとつの理由は、学習データ、計算資源、電力、推論コストの制約が重くなっていることだ。巨大モデルの訓練コストが上がり続ける一方で、商用サービスではレイテンシと単価を抑えなければならない。そのため各社は、単にモデルを巨大化するのではなく、必要な場面だけ長く考え、必要な場面だけ外部ツールを使い、必要な場面だけ高価なモデルを呼ぶという設計に向かっている。

最新動向1: OpenAIは「推論モデル + ツール統合 + 長文処理」に賭けている

OpenAIは2025年1月31日に o3-mini を公開し、小型でもSTEM推論に強いモデルを前面に出した。さらに2025年4月16日には o3 と o4-mini を発表し、推論モデルがWeb検索、Python、画像解析などのツールを組み合わせて使う方向を明確にした。これは『より大きいモデルを作る』という競争から、『モデルが必要に応じて道具を使い、複雑なタスクを自律的に分解する』競争への転換を示している。

加えてOpenAIは2025年4月14日に GPT-4.1 系列を公開し、コーディング、指示追従、最大100万トークンの長文コンテキストを打ち出した。ここから読み取れるのは、OpenAIの次の一手が単一の万能モデルだけではなく、長文処理に強い系列、推論に強い系列、コスト効率を重視した系列を用途別に並べ、必要に応じて統合する製品戦略だという点だ。言い換えれば、フロンティア性能の一点突破よりも、『実務で失敗しにくい知能の束ね方』が競争軸になっている。

最新動向2: Anthropicは「長時間タスクをこなすエージェント化」を前面に出した

Anthropicは2025年5月22日に Claude Opus 4 と Claude Sonnet 4 を発表し、コーディング、長時間タスク、エージェントワークフローでの持続性能を強く訴求した。同社は extended thinking と tool use を組み合わせ、さらに並列ツール利用やファイル文脈の活用を押し出している。これは、単発の質問応答よりも『数十分から数時間の仕事を崩れずに回せるか』が次の勝負所だと見ていることを意味する。

Anthropicの戦略は、生成AIの価値を会話品質だけで測らず、ソフトウェア開発、調査、社内業務、自動オペレーションなどの連続タスクにどこまで耐えられるかに移している点に特徴がある。もしここで信頼性が上がれば、生成AI市場は『チャットボット市場』から『知的労働の実行基盤市場』へ拡張する。逆に言えば、ここで成果が伸びなければ、停滞論が強まるだろう。

最新動向3: Googleは「Thinking model」と基盤インフラの両面で押している

Google DeepMindは2025年3月25日に Gemini 2.5 を発表し、thinking model という位置づけを鮮明にした。これは、回答前に内部でより多くの推論を行うモデル設計を前面に出したものだ。Googleの強みはモデル単体だけではなく、検索、Workspace、Android、Cloud、TPUといった自社基盤と接続しやすい点にある。したがって同社の次の一手は、単独の性能競争よりも、企業インフラ・開発基盤・検索体験とAIを一体で回す総合戦になりやすい。

特に企業用途では、モデルの賢さだけでなく、データ接続、権限制御、監査、運用、既存SaaSとの連携が重要になる。Googleが thinking model を打ち出した背景には、単純なベンチマーク勝負ではなく、『企業の既存業務をどれだけ摩擦なくAI化できるか』という競争条件の変化がある。

最新動向4: Metaは「オープンモデル + 配布力 + 個人向けAI」で差別化している

Metaは2025年を通じて、Llama系モデルの普及と配布を強みに据え続けた。2025年3月18日にはLlamaが10億ダウンロードを超えたと発表し、4月29日にはLlama 4を基盤とするMeta AIアプリを公開した。ここでのポイントは、Metaが最先端モデルを自社のSNS・メッセージング・デバイスと結びつけ、圧倒的な配布面積で日常接点を先に取りにいく戦略を進めていることだ。

OpenAIやAnthropicが高信頼の知的作業支援に比重を置くのに対し、MetaはパーソナルAI、音声対話、SNS連携、軽量利用、オープンソース経済圏の拡大で攻めている。これは『最も賢いモデル』以外にも勝ち筋があることを示している。生成AIが停滞していない証拠のひとつは、競争軸が単一ではなくなり、配布、単価、開発者エコシステム、オープン性まで含む多層競争に変わった点にある。

研究・論文が示す変化: 学習時スケーリングから推論時スケーリングへ

研究面でも、2025年前後の重要な流れは『モデルをより巨大に訓練する』ことだけではなく、『推論時に追加計算をかけると性能がどう伸びるか』に移った。DeepSeekの DeepSeek-R1(2025年1月公開の技術報告)は、強化学習ベースで推論能力を引き上げる方向性を強く印象づけた。また s1: Simple test-time scaling(arXiv:2501.19393, 2025年1月31日)は、小規模な高品質データと budget forcing で推論時の思考時間を伸ばすだけでも有力な性能向上が得られることを示した。さらに Large Language Monkeys(arXiv:2407.21787, 2024年7月31日)は、反復サンプリングのような単純な推論時計算の増加でも、検証可能タスクでは正答率を押し上げられると報告している。

これらの結果が意味するのは、生成AIの進歩が止まったのではなく、進歩のレバーが訓練時の巨額投資だけでなく、推論設計・検証器・サンプリング戦略・ツール統合へと分散したということだ。市場から見ると以前ほど分かりやすい『次の巨大モデル』が見えにくいため停滞に見えるが、研究の中身はむしろ細分化され、実装競争が激化している。

ではAI各社の「次の一手」は何か

第一に、エージェント化である。単に答えるAIではなく、検索し、計画を立て、ツールを呼び出し、途中結果を検証し、必要なら再試行するAIが主戦場になる。OpenAIとAnthropicはこの方向をすでに明確に打ち出している。

第二に、推論時スケーリングの最適化である。高価な計算をいつ使うかを見極めるルーティング、長く考えるモードと即答モードの切り替え、複数候補の生成と検証、タスク別のモデル切り替えが重要になる。これはコスト構造を大きく左右するため、性能競争と収益性競争が直結する。

第三に、小型モデルと長文コンテキストの両立である。企業導入では、巨大モデルだけではコストが合わない。そこで高性能小型モデル、蒸留、量子化、長文処理、オンデバイス・オンプレミス利用の需要が高まる。MetaやGoogleに加え、多くのオープンモデル陣営がここで存在感を強めている。

第四に、実業務への深い統合である。AI市場は今後、『ベンチマークで何点か』より、『CRM、開発環境、社内文書、検索基盤、メール、会議、設計ツールにどれだけ自然につながるか』で差がつく。各社の次の一手は、モデルそのものより、モデルを使って仕事を終わらせるための総合プロダクト化にある。

第五に、安全性と可観測性である。長く考え、ツールを多用し、自律的に動くAIほど、監査、権限制御、ログ、引用元表示、誤作動時の停止設計が重要になる。今後の勝者は『最も賢いAI』ではなく、『企業が責任を持って使えるAI』になる可能性が高い。

停滞ではなく「競争軸の再定義」が起きている

2026年3月27日時点の生成AI市場を整理すると、学習データと巨大GPUを積み上げるだけで優位が決まる時代は確かに終わりつつある。しかしそれは停滞ではない。各社はすでに、推論時スケーリング、エージェント化、マルチモーダル化、配布力、企業統合、運用コスト、安全性という新しい軸で再び差を広げようとしている。したがって『生成AIはすでに停滞期か』という問いへの現時点の答えは、基盤モデルの単純拡大型成長は鈍化したが、製品・推論・運用の競争はむしろ加速している、である。

今後1年の焦点は明確だ。AIが人の隣で答えるだけの存在にとどまるのか、それとも現実の業務や開発や調査を継続的に実行する存在へ進化するのか。各社の次の一手は、その境目を押し広げるための設計競争に集中している。

参考情報

- OpenAI o3-mini(2025年1月31日)

- Introducing OpenAI o3 and o4-mini(2025年4月16日)

- Introducing GPT-4.1 in the API(2025年4月14日)

- Introducing Claude 4(2025年5月22日)

- Gemini 2.5: Our most intelligent AI model(2025年3月25日)

- Celebrating 1 Billion Downloads of Llama(2025年3月18日)

- Introducing the Meta AI App(2025年4月29日)

- DeepSeek-R1: Incentivizing Reasoning Capability in LLMs via Reinforcement Learning(2025年1月22日)

- s1: Simple test-time scaling(2025年1月31日)

- Large Language Monkeys: Scaling Inference Compute with Repeated Sampling(2024年7月31日)

コメント