2026年3月版 最も賢いビジネス戦略の例とは何か AI時代に勝つ「エコシステム・フライホイール戦略」を最新研究とNVIDIA事例で読む

公開日: 2026-03-12

本稿は、2026年3月12日時点で確認できる最新の企業発表、調査報告、研究論文をもとに、「最も賢いビジネス戦略の例とは何か」という問いに答える記事です。結論を先に述べると、2026年時点で最も賢い戦略の代表例は、単品販売ではなく、コア資産・開発基盤・補完パートナー・運用データ・継続課金を一体化して需要を自己増幅させる『エコシステム・フライホイール戦略』です。

より具体的な企業例として本稿が重視するのは、NVIDIA型の戦略です。NVIDIA はGPUという希少な中核資産だけでなく、CUDA、NIM、Omniverse、AI Enterprise、クラウド提携、産業別の導入基盤までを束ね、「製品を売る企業」ではなく「AI産業の土台を握る企業」へ進化しています。これは単なる高成長事例ではなく、AI時代の価値獲得の仕組みそのものとして読むべきです。

重要なのは、ここでいう「賢い」が、短期的な売上最大化や広告の巧拙を指していない点です。本稿でいう賢い戦略とは、市場が不確実でも、顧客が増えるほど自社の優位が強化され、補完企業の活動まで自社の価値に転換できる戦略を意味します。2025年から2026年にかけてのAI普及データと最新研究を突き合わせると、この条件を最もよく満たすのが、エコシステムを伴うフライホイール型戦略です。

要点

- 市場全体の前提: Stanford HAI の 2025 AI Index Report では、2024年に78%の組織がAIを利用したと報告されています。AIはもはや先進企業だけの実験ではありません。

- ただし盲目的導入は勝ち筋ではない: NBER の 2026年2月公表の Firm Data on AI は、約70%の企業がAIを能動利用している一方、過去3年で生産性や雇用への影響がなかったと答えた企業が80%超であることを示しました。

- したがって賢い戦略は「AI導入」そのものではない: 勝ち筋は、AIやデータを業務フロー、補完サービス、開発者基盤、収益モデルに結びつけることです。

- 最新トレンド: OpenAI の 2025年版 enterprise AI report では、週次Enterpriseメッセージが約8倍、Custom GPTs / Projects の週次利用者が年初来約19倍、組織あたりの reasoning token 消費が約320倍に増えています。市場は雑談型から反復ワークフロー型へ移行しています。

- 企業事例: NVIDIA は 2026年2月25日公表の FY2026 決算で、通期売上 2,159億ドル、データセンター売上 1,937億ドルを記録しました。さらに Rubin、NIM、Nemotron、Omniverse、主要クラウド連携により、ハード販売を超えたエコシステム優位を拡大しています。

- 研究の示唆: 2025年から2026年の論文群は、企業単独の強みだけでなく、エコシステム固有優位、プラットフォーム統合、AIを使った補完関係の設計、組織学習能力が優位の源泉になると示しています。

- 本稿の結論: 2026年3月12日時点で最も賢いビジネス戦略の例は、ボトルネック資産を握りつつ、外部補完者を巻き込み、顧客運用を継続収益に変換するエコシステム・フライホイール戦略です。その現代的代表例が NVIDIA です。

まず結論 「最も賢いビジネス戦略の例」は何か

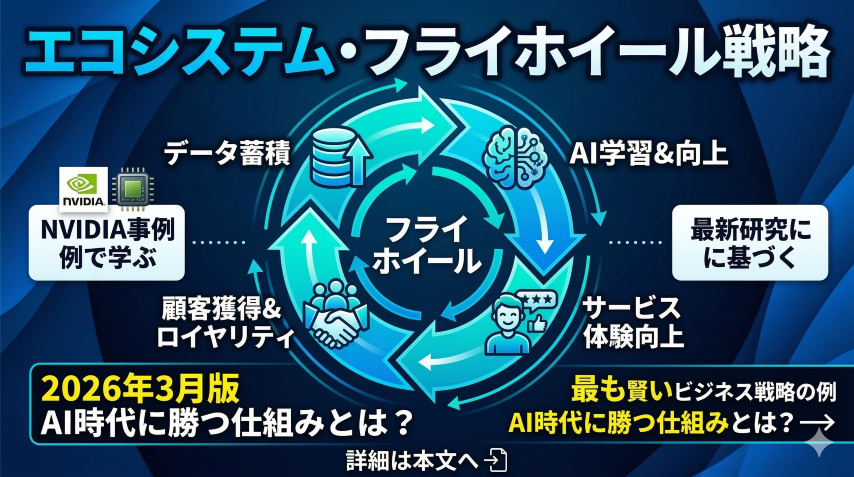

結論を明確に言い切ると、2026年時点で最も賢いビジネス戦略の例は、エコシステム・フライホイール戦略です。これは、単に優れた製品をつくる戦略でも、低価格でシェアを取る戦略でもありません。中核となる希少資産を押さえ、それを使う外部企業や開発者が増えるほど、自社の価値がさらに増幅する構造をつくる戦略です。

この戦略の要諦は、一回売って終わるのではなく、顧客の仕事そのものが自社基盤の上で回るようにすることです。すると売上は、単発の取引から、開発ツール、運用基盤、サポート、保守、推論、データ、追加モジュール、教育、認証、パートナー流通といった複数レイヤーに広がります。しかも、補完企業やSI、クラウド、業界ソフトがその基盤に乗るほど、顧客の離脱コストは高くなり、新規参入者は単品の模倣では追いつけなくなります。

この意味で「賢い」とは、需要が増えるほど供給者の守りも厚くなることです。AI時代は技術進歩が速いため、単発機能だけで勝負すると陳腐化しやすい。一方、エコシステムを持つ企業は、モデルやチップが多少入れ替わっても、開発習慣、顧客運用、補完製品、データ、販売経路が残ります。ここに耐久性があります。

なぜ今この答えになるのか AI普及は進んだが、成果はまだ偏っているから

この結論は、AI普及の最新データを踏まえるとより鮮明になります。Stanford HAI が公開した 2025 AI Index Report では、2024年に78%の組織がAIを利用しており、前年の55%から大きく上昇しました。加えて、McKinsey 調査ベースの同レポートでは、生成AIを少なくとも1業務で使う組織は71%に達しています。つまり、AIは明らかに普及フェーズへ入っています。

しかし、ここで思考停止してはいけません。NBER の 2026年2月のワーキングペーパー Firm Data on AI は、約6,000社の CFO・CEO・幹部調査から、約70%の企業がAIを能動的に使っている一方、過去3年で生産性や雇用に影響がなかったと答えた企業が80%超だと報告しました。これは極めて重要です。AIを使っている企業が多いことと、AIで勝っている企業が多いことは同義ではないからです。

このギャップが意味するのは、賢い戦略が「AIを導入すること」ではないという事実です。多くの企業はAIを使っていますが、成果はまだ薄い。つまり、差を生むのはツール導入の有無ではなく、AIをどのビジネス構造に埋め込んだかです。ここで優位になるのが、単機能の効率化ではなく、顧客・補完者・運用データを連鎖させるエコシステム設計です。

最新トレンドは「AIを使う」から「AIを業務に埋め込む」へ移った

OpenAI が 2025年12月8日に公表した The state of enterprise AI 2025 report は、企業利用の質的変化をよく示しています。同レポートでは、過去1年で weekly Enterprise messages が約8倍、Custom GPTs / Projects の週次利用者が年初来約19倍、組織あたりの reasoning token 消費が約320倍とされています。ここから読み取れるのは、企業がAIを単なる相談相手としてではなく、反復的で多段のワークフローを回す基盤として使い始めていることです。

この点は、ビジネス戦略の観点で非常に重要です。単なるチャット利用は便利でも、企業の構造を変えにくい。一方、プロジェクト、カスタムエージェント、API 統合、社内データ連携、承認フロー連携が進むと、AIは「機能」ではなく「業務の通り道」になります。通り道を握る企業は、値引き競争よりも運用依存性と習慣化で優位に立てます。

つまり、2026年時点の賢い戦略は、AIを商品化することではなく、AIが回る場そのものを押さえることです。NVIDIA がチップだけでなく CUDA や NIM や Omniverse を広げるのも、OpenAI がチャットだけでなく API やワークフロー統合を広げるのも、論理は同じです。勝つのは単機能提供者ではなく、継続的利用を生む構造設計者です。

NVIDIA はなぜ「最も賢い戦略の例」と言えるのか

NVIDIA を単なる「GPUメーカー」として見ると、本質を見誤ります。2026年2月25日発表の FY2026 決算では、通期売上は 2,159億ドル、データセンター売上は 1,937億ドルに達しました。もちろん高性能GPU需要が主因ですが、同時に決算資料は、Rubin プラットフォーム、主要クラウドへの先行導入、Nemotron オープンモデル群、NIM マイクロサービス、BlueField ベースのAIネイティブストレージ、Anthropic や Meta との深い連携など、多層的な戦略拡張を示しています。

この構造を分解すると、NVIDIA の戦略は次の五層で動いています。

- ボトルネック支配: 学習・推論の中核であるGPUとネットワークを押さえる。

- 開発者ロックイン: CUDA、ライブラリ、ツール群によって開発習慣を囲い込む。

- 補完者拡張: AWS、Google Cloud、Microsoft Azure、Oracle、Meta、産業ソフト各社がその上に商売を載せる。

- 業界別深耕: Omniverse、ロボティクス、自動運転、工場、設計、推論など用途別に浸透する。

- 継続収益化: ハード一発売りではなく、ソフト、サポート、クラウド、推論、保守の形で売上面を厚くする。

この五層は互いに独立していません。GPU が売れるから開発者が集まり、開発者が集まるからアプリやツールが増え、アプリが増えるから顧客が離れにくくなり、顧客が増えるからクラウドやSIがさらに投資する。この循環がフライホイールです。賢さの本質は、単一商品ではなく、需要が需要を呼ぶ構造を設計していることにあります。

研究は何を示しているか 2025年から2026年の論文を読む

最近の研究は、この種の戦略がなぜ強いのかを理論面から補強しています。まず、Filosa らの 2025年の論文 Pivoting B2B Platform Business Models は、B2Bプラットフォームの進化が「実験」→「マルチプラットフォーム統合」→「エコシステム包摂」という三段階を取りやすいことを示しました。これは、賢い戦略がいきなり完成形を目指すのではなく、統合度と外部開放度を順に高めるものであることを示唆します。

次に、Bammens・Foss・Hünermund の 2025年の SSRN 論文 AI Technology and the Problem-Solving Capacity of Innovation Ecosystems は、AI時代のイノベーション・エコシステムを、framework AI、governance AI、innovation AI の三層で捉えています。ここで重要なのは、競争優位が単独企業のモデル性能だけでなく、協業の枠組み、ガバナンス、生成能力の組み合わせで決まるという視点です。つまり、賢い企業はモデルを買うだけでなく、AIが回る協業構造を設計します。

さらに、2026年3月号の Technovation 掲載論文 Business-to-business ecosystem smartification for manufacturing は、AIを組み込んだB2Bエコシステムの進化を、reconfiguring、experimenting、expanding の三相として整理しています。要するに、AIは単なるデジタル化の延長ではなく、提供価値、オーケストレーション、能力構築の再設計を伴うということです。

また、2025年の Reframing Value Creation in Industry PMNC Ecosystem は、価値創造が企業固有優位だけではなく、ecosystem-specific advantages と組み合わさると論じます。これは本稿の主張と整合的です。最も賢い戦略は、自社だけが強い戦略ではなく、他社がその場に乗るほど自社の価値が増える戦略です。

競争環境の最新研究が示すこと 追随だけでは遅いが、誤射も危険

NBER の 2025年12月ワーキングペーパー The Innovation Race も重要です。この研究では、多くの企業が競合のAIやロボティクス導入を過小評価しており、正しい情報を与えられると自社の将来導入意向が高まることが示されました。これは、競争環境の認識の遅れそのものが戦略リスクであることを意味します。

ただし、ここから「では全社一斉にAIへ突っ込めばよい」と結論づけるのは早計です。前述の Firm Data on AI が示すように、利用率が高くても成果はまだ偏っています。したがって、賢い戦略とは、流行追随を急ぐことと成果の出る構造を作ることを混同しない姿勢です。最も危険なのは、競合がやっているから導入し、自社の収益構造や顧客接点に結びつかないまま終わることです。

この観点からも、エコシステム・フライホイール戦略は合理的です。なぜなら、これは単なる技術採用ではなく、市場認識、補完者動員、運用埋め込み、継続収益化を同時に進める戦略だからです。技術トレンドを追うだけでなく、トレンドを自社有利の市場構造に変換します。

では、賢い戦略は具体的に何を設計するのか

エコシステム・フライホイール戦略を実務の言葉に直すと、設計すべきものは次の五つです。

|

設計対象 |

賢い戦略の考え方 |

よくある失敗 |

|---|---|---|

|

コア資産 |

顧客や補完者が無視できないボトルネックを持つ |

代替容易な単機能だけで戦う |

|

開発基盤 |

SDK、API、テンプレート、運用支援で利用を習慣化する |

製品機能だけ提供し、周辺摩擦を放置する |

|

補完者 |

SI、クラウド、業界ソフト、販売代理店が利益を得られる余地を作る |

すべて自社で囲い込み、拡張が止まる |

|

運用データ |

利用ログ、改善履歴、推論パターンを継続改善に変える |

導入件数だけ追い、学習資産が残らない |

|

収益構造 |

初回販売に加えて保守、従量、拡張、認証、教育まで多層化する |

一度売ったら終わる売り切り型に依存する |

この五つが噛み合うと、競争は価格競争から構造競争に変わります。価格競争では安い方が勝ちますが、構造競争では誰が市場の重力中心になるかが勝敗を決めます。賢い戦略とは、この重力中心を取る戦略です。

中堅・中小企業や新規事業が学ぶべき応用形

NVIDIA の規模そのものは真似できません。しかし、戦略の型は縮小コピーできます。中堅企業や新規事業が学ぶべきなのは、「自分の業界で小さなOSになる」という発想です。たとえば、製造業向けの品質文書AI、医療事務向けの紹介状整理基盤、法務向けの契約レビュー運用基盤、建設向けの図面・申請ワークフロー基盤などです。

ここで重要なのは、単発のAI機能を作ることではなく、その業界の仕事が自然に流れ込む接点を押さえることです。メール受信、PDF取り込み、帳票チェック、承認フロー、差分履歴、外部ソフト連携、監査ログ、教育コンテンツまでを揃えると、顧客は「AIツールを買う」のではなく、業務の通路を乗り換えることになります。これが小規模版のエコシステム戦略です。

また、OpenAI レポートや NBER 論文が示すように、企業はAIに期待している一方、成果の出し方では迷っています。だからこそ、新規事業の勝ち筋は、AIの性能を説明することではなく、導入後に誰の何分をどう削り、どの作業が再現可能になるかを具体化することです。賢い戦略は、技術訴求より業務訴求が強いのです。

逆に「賢くない戦略」は何か

- 単機能のAI機能だけを売る: 競争相手が増えると価格比較で終わりやすい。

- 補完者の利得を設計しない: 自社だけで全部取りにいくと拡張速度が落ちる。

- 利用データを改善資産に変えない: 導入件数だけ増えても堀ができない。

- ワークフロー外でAIを提供する: 便利でも、業務の中核になれず離脱されやすい。

- 技術優位だけを過信する: モデルやハードの差は縮まり得るが、運用埋め込みと習慣は残りやすい。

特に、2026年時点で最も危ういのは、「AI導入 = 戦略」だと思い込むことです。研究が示しているのは逆で、AIそのものは広く使われ始めているため、それ自体は差別化になりにくい。差別化になるのは、AIをどの構造に置き、誰と結びつけ、どこで収益化するかです。

2026年3月12日時点の最終結論

最も賢いビジネス戦略の例とは何か。 2026年3月12日時点での本稿の答えは、AI時代のエコシステム・フライホイール戦略です。これは、コア資産を核に、開発者、補完企業、顧客運用、データ、継続課金を連鎖させて、需要拡大そのものを自社優位へ変える戦略です。

そして、その現代的な代表例として最も説得力があるのが NVIDIA です。NVIDIA はGPUを売っているだけではなく、AIインフラ、開発基盤、補完エコシステム、産業用途、運用価値をまとめて押さえることで、AI需要の中心軸になっています。だからこそ、同社の戦略は単なる成功例ではなく、これから多くの業界が模倣すべき戦略設計図として読む価値があります。

言い換えると、2026年の賢い戦略は「最高の製品を一つ売ること」ではありません。市場参加者が増えるほど、自社の位置がさらに有利になる場をつくることです。そこまで設計されてはじめて、戦略は本当に賢いと言えます。

参考文献・参照先

- Stanford HAI, The 2025 AI Index Report, accessed 2026-03-12

- Yotzov, I. et al., Firm Data on AI, NBER Working Paper 34836, issue date 2026-02

- Cullen, Z. B. et al., The Innovation Race: Experimental Evidence on Advanced Technologies, NBER Working Paper 34532, issue date 2025-12

- OpenAI, The state of enterprise AI 2025 report, published 2025-12-08

- NVIDIA, Financial Results for Fourth Quarter and Fiscal 2026, published 2026-02-25

- NVIDIA Newsroom, Omniverse Physical AI Operating System Expands to More Industries and Partners, published 2025-03-18

- Bammens, Y., Foss, N. J., Hünermund, P., AI Technology and the Problem-Solving Capacity of Innovation Ecosystems, SSRN, posted 2025-08-13

- Filosa, C. et al., Pivoting B2B Platform Business Models: From Platform Experimentation to Multi-Platform Integration to Ecosystem Envelopment, International Journal of Production Economics, 2025

- Björkdahl, J. et al., Business-to-business ecosystem smartification for manufacturing: A definition, an integrative framework, and future directions, Technovation, Volume 151, March 2026

- Benito, G. R. G. et al., Reframing Value Creation in Industry PMNC Ecosystem: The Dynamic Interplay between Firm- and Ecosystem-Specific Advantages, Journal of Digital Economy, 2025

コメント