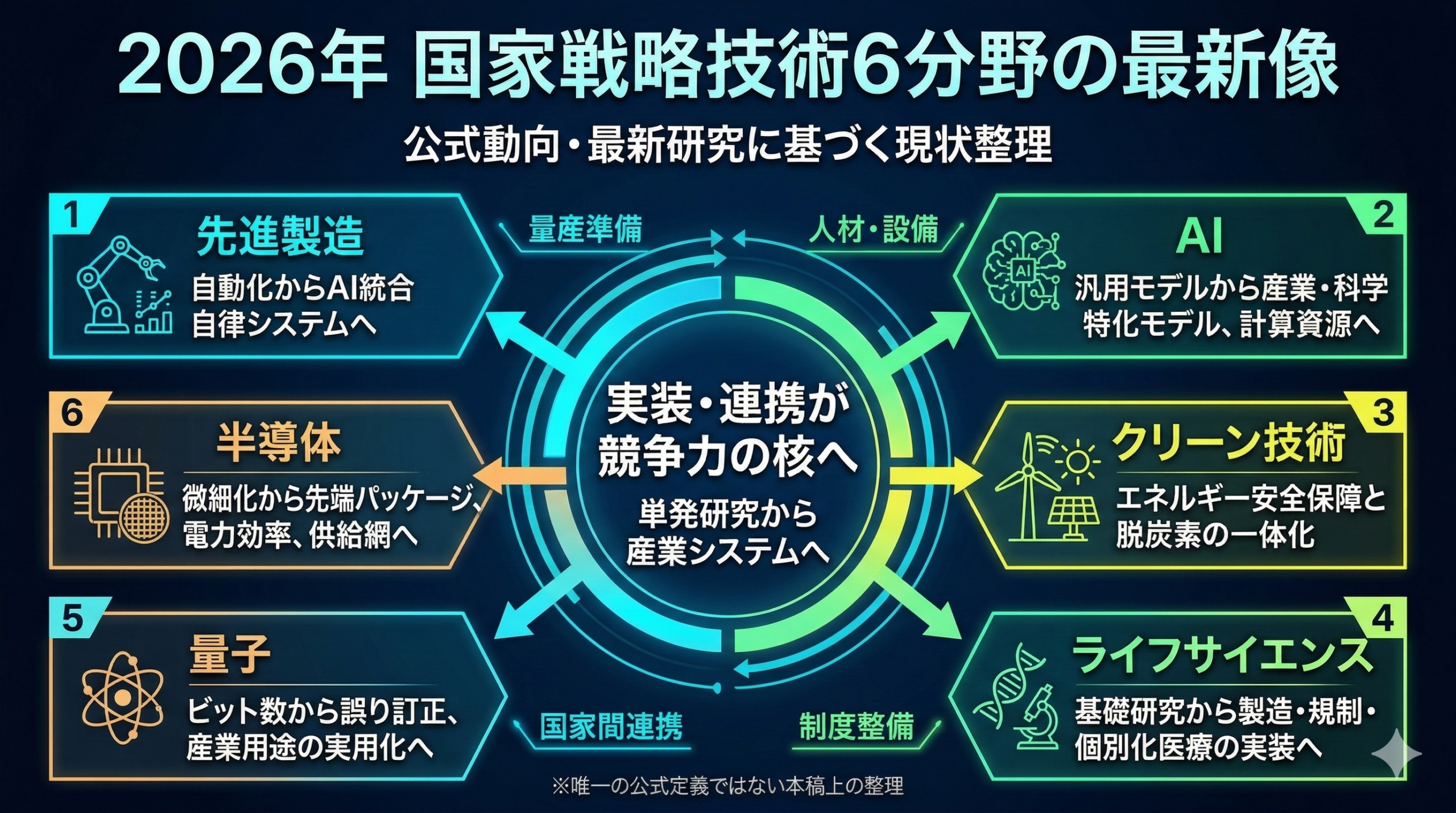

2026年3月8日時点で「国家戦略技術6分野」をどう切るかには複数の整理があり得る。本稿では、2026年2月27日に経済産業省が公表した日加産業科学技術政策対話で明示された6分野、すなわち先進製造、AI、クリーン技術・クリーンエネルギー・炭素削減技術、ライフサイエンス、量子、半導体を、今回の「国家戦略技術6分野」として扱う。これは公的な最新政策文書に依拠した本稿上の整理であり、国家戦略技術の唯一の公式定義を断定するものではない。

結論を先に言えば、2025年から2026年にかけての変化は、研究テーマの追加ではなく、国家競争力を左右する実装レイヤーが一段深くなったことにある。AIでは汎用モデル競争から計算資源・産業実装・科学特化モデルへ、量子では「量子ビット数」から誤り訂正と産業用途へ、半導体では微細化単独から先端ロジック、先端パッケージ、電力効率、供給網へ、ライフサイエンスでは論文主導から製造・治験・個別化医療へ、クリーン技術では政策宣言から設備投資と実証段階へ、先進製造では自動化単体からロボティクス、デジタルツイン、AI基盤モデルの統合へと軸が移っている。

要点

- 政策面の最新起点: 2026年2月27日のMETI日加政策対話は、6分野を明示し、国家戦略技術を単発研究ではなく同盟国連携と産業政策の対象として扱った。

- 研究面の共通傾向: 6分野すべてで、単一性能の更新よりも、実装可能性、製造可能性、誤り耐性、データ基盤、供給網が重視されている。

- 投資判断の焦点: いま競っているのは「最先端の論文があるか」だけではなく、量産、標準化、人材、設備、国家間連携、説明責任まで回せるかどうかである。

6分野の俯瞰

|

分野 |

直近の公式動向 |

最新研究の示唆 |

|---|---|---|

|

先進製造 |

NEDOが2026年2月20日に、ロボット向けAI基盤モデルなどを含む研究開発テーマの採択を公表。 |

ロボット自身が自己シミュレーションを構築し、工程変更への適応速度を上げる流れが強まる。 |

|

AI |

JSTは2026年1月27日に次世代AI・半導体・量子などの若手研究支援14課題を公表。 |

汎用LLM一辺倒から、科学・産業特化の基盤モデルと計算資源確保へ重点が移った。 |

|

クリーン技術 |

METIは2025年4月28日にFuture of Energy Security Summitを開催し、電力・燃料・供給網の複合安全保障を前面化。 |

高効率太陽電池、蓄電、水素、核融合が同時並行で進み、「単一解」ではなく組み合わせで競う段階に入った。 |

|

ライフサイエンス |

AMEDは2026年2月5日に細胞・遺伝子治療35年の研究動向分析を公表。 |

CGT、ゲノム編集、個別化治療は、基礎研究から製造・規制・データ統合へ重心が移動した。 |

|

量子 |

2025年は国連の国際量子科学技術年であり、日本の業界団体も「量子産業化元年」と位置付けた。 |

競争軸は量子ビット数から誤り訂正、実用アルゴリズム、量子通信、産業接続へ移った。 |

|

半導体 |

Rapidusは2026年2月27日にファウンドリ事業モデルと2nm世代立ち上げ方針を改めて発信。 |

2nm量産競争と並行して、1nm未満を見据えた2次元材料、GAA、3D積層の研究が加速している。 |

1. 先進製造: 自動化機器の導入競争から、AIとロボットの統合競争へ

先進製造の現在地を一言で言えば、「設備の自動化」から「設備が自律的に学習し、工程変更に追随する製造系」への移行である。日本の強みは依然として工作機械、計測、制御、ロボット、素材加工にあるが、2025年から2026年にかけては、その強みをデジタルツイン、生成AI、ロボット基盤モデルで束ね直す動きが前面に出てきた。

直近の公式動向として重要なのは、2026年2月20日にNEDOが公表した研究開発テーマ採択である。採択テーマには、ロボットの多様なタスク適応を狙うAI基盤モデル、熟練作業の形式知化、製造現場データの高度活用といった方向性が含まれ、製造の競争力を単なる自動化率ではなく、変種変量生産への追随力で測る姿勢が明確になった。また、2025年版ものづくり白書でも、サイバー・フィジカル統合、GX対応、サプライチェーン耐性が製造業の競争条件として整理されている。

研究面の象徴的な論文としては、2025年2月25日公開の Nature Machine Intelligence「Teaching robots to build simulations of themselves」がある。この研究は、ロボットが自らの形状や挙動を学習し、自己シミュレーションを構築するアプローチを示した。意味するところは大きい。従来の製造ロボットは工程変更のたびに細かな再教示やモデル更新が必要だったが、自己モデル化が進めば、設備変更や治具差異への適応時間を大幅に短縮できる。今後の先進製造は、ロボットの繰り返し精度そのものより、ライン変更時にどれだけ早く再立ち上がりできるかで勝負が決まる。

最新動向としては、人手不足対策と経済安全保障の論理がこの分野で合流している点も重要である。先進製造は単独分野ではなく、半導体製造装置、次世代電池、医薬品製造、宇宙部材生産の土台であり、ここが弱い国は他の戦略分野でも量産移行に失敗しやすい。したがって先進製造は「地味な基盤」ではなく、6分野全体の実装速度を決める中核技術になっている。

2. AI: 汎用モデルの性能競争から、計算資源・産業実装・科学特化へ

2025年から2026年のAIは、単純なモデルサイズ競争では整理しきれない。焦点は、計算資源を誰が持つか、どの産業データにアクセスできるか、科学・製造・医療に最適化した基盤モデルを誰が先に社会実装するかに移っている。

日本の公式動向では、2026年1月27日にJSTが「次世代AI・半導体・量子等の重要技術分野」を対象に、次世代AI人材育成プログラム(BOOST)の14課題を公表した点が大きい。これはAIを単独のソフトウェア分野ではなく、半導体・量子を含む国家戦略技術群の中核として位置付け、人材と研究投資を束ねていることを示す。また、2025年2月7日に成立したAI・半導体産業基盤強化法は、データセンター、計算資源、先端チップ供給を一体的に強化する方向を明確にした。

研究面では、汎用LLMよりも領域特化型の基盤モデルが存在感を増している。代表例が、2025年5月21日公開の Nature「A foundation model for the Earth system」である。この研究は地球観測・気象・環境データを横断して扱う基盤モデルの可能性を示し、AIが単なる対話ツールではなく、気候、災害、資源管理といった国家級の意思決定を支える計算基盤へ進化していることを示した。産業的には、同じ発想が材料開発、創薬、製造異常検知、インフラ予兆保全へ横展開される。

最新動向の本質は、「使えるAI」を成立させる周辺条件の競争である。計算資源、電力、推論コスト、学習データの権利処理、評価基準、安全性検証、説明責任が揃わなければ、先端モデルがあっても国家競争力には結び付かない。AIは依然として注目分野だが、2026年時点ではすでに「モデルそのもの」より、国家がAIをどれだけ安定運用できるかに競争軸が移っている。

3. クリーン技術・クリーンエネルギー・炭素削減技術: エネルギー安全保障と脱炭素が完全に一体化した

この分野の変化は明確である。数年前までは脱炭素とエネルギー安全保障がしばしば別々に語られていたが、2025年から2026年には、安定供給・価格耐性・地政学リスク・脱炭素が完全に一体の政策課題になった。エネルギー技術は環境技術であると同時に、国家安全保障技術でもある。

公式動向として象徴的だったのが、2025年4月28日にMETIが開催した Future of Energy Security Summitである。この会合では、電力、LNG、重要鉱物、次世代燃料、送配電、GX投資をばらばらに扱うのではなく、複合的なエネルギー安全保障の体系として整理する方向が示された。さらに、核融合分野でも政府はフュージョンエネルギー・イノベーション戦略の具体化を進めており、クリーンエネルギー技術の時間軸が「遠い将来の夢」から「2030年代を見据えた産業準備」へ移っている。

研究面では、発電効率と製造性の両立が重要な論点になっている。代表例として、2025年11月10日公開の Nature「Flexible perovskite/silicon tandem solar cells with certified efficiency of 33.6%」は、ペロブスカイトとシリコンのタンデム太陽電池で33.6%という認証効率を示した。意味は、単に高効率というだけではない。軽量・柔軟・高効率を同時に満たせれば、建材一体型、モビリティ搭載型、分散電源としての応用が広がり、国家の発電ポートフォリオを変え得る。

最新動向としては、単一の勝者技術を探す時代が終わりつつあることも見逃せない。太陽電池、蓄電池、水素、アンモニア、原子力、核融合、CCUSは相互代替ではなく、用途別の組み合わせとして評価されるようになった。国家戦略技術としてのクリーン技術は、もはや環境対策の一部ではなく、産業立地、データセンター、半導体工場、防衛産業まで含む電力基盤の設計問題になっている。

4. ライフサイエンス: 論文数より、製造・規制・個別化医療の実装力が重要になった

ライフサイエンスは長く基礎研究の厚みで評価されがちだったが、2026年時点では、国家戦略技術として見るなら製造プロセス、データ統合、臨床移行、規制対応、サプライチェーンの比重が急速に高まっている。特に細胞・遺伝子治療、mRNA、ゲノム編集、再生医療は、基礎成果がそのまま国力にならない典型分野であり、製造と制度が競争力を左右する。

公式動向として注目すべきは、2026年2月5日にAMEDが公表した「細胞・遺伝子治療の35年の研究動向を分析」である。これは京都大学との共同成果で、1990年以降の文献動向を解析し、研究の重心がウイルスベクターや基礎免疫学から、CAR-T、遺伝子改変、in vivo 編集、製造最適化へ移ってきたことを示した。ここで重要なのは、技術の成熟を論文数ではなく、治療モダリティの実装準備度として評価している点である。

研究の象徴例としては、2025年公開の Nature Biomedical Engineering「Engineering bespoke CRISPR base editor therapeutics to correct rare disease mutations」が挙げられる。これは、希少疾患の個別変異に応じた塩基編集治療を設計するアプローチを示した。戦略的な意味は非常に大きい。将来の医療は「大型ブロックバスター薬の量産」だけでなく、患者群が小さい疾患に対しても、迅速に設計・製造・投与できる体制が競争力になるからである。

最新動向としては、AI創薬、マルチオミクス解析、細胞製造の自動化、CDMO整備が同時に進んでいる。つまりライフサイエンスは研究室の中の発見競争ではなく、バイオ製造業とデータ産業を兼ねる巨大な実装分野になった。国家戦略技術としての価値は、医療成果だけでなく、パンデミック対応力、医薬供給の自律性、バイオものづくりによる産業転換にまで及ぶ。

5. 量子: 「夢の計算」から誤り訂正と産業接続の段階へ

量子技術は長く「いつ実用化するのか」が問われてきたが、2025年から2026年にかけて、その問い自体が変わり始めた。現在の中心課題は、量子ビット数の単純比較ではなく、誤り訂正が本当に効いているか、産業計算にどう接続するか、量子通信・量子センシングをどこまで先に事業化できるかである。

公式動向では、2025年が国連の国際量子科学技術年であったことに加え、日本の量子産業団体も同年を「量子産業化元年」と位置付けた。さらに、2026年2月27日のMETI日加政策対話では量子が協力6分野のひとつに入っており、量子が純粋研究のテーマではなく、同盟国間で供給網・人材・研究開発を組み合わせる政策対象になったことが読み取れる。

研究面の転機として広く参照されたのが、2025年公開の Nature「Quantum error correction below the surface code threshold」である。いわゆるGoogle Willowに関連するこの成果は、誤り訂正がスケール時に改善する条件を実証的に示した。これは「量子計算ができた」という単発ニュースではなく、フォールトトレラント計算へ進むための工学的な門を一つ越えたことを意味する。今後の量子競争は、派手な量子ビット数の見出しより、制御電子回路、冷却、誤り訂正ソフトウェア、量子クラウド、ユースケース実証の積み上げで決まる。

最新動向としては、量子コンピューティングだけでなく、量子センシングと量子通信の方が先に事業化へ近いという現実も重要である。国家戦略技術としての量子は、計算機の夢だけではなく、時刻同期、測位、材料計測、暗号、国際標準を含む広い産業基盤として理解する必要がある。

6. 半導体: 2nm量産競争と、その先の材料・積層・電力効率競争が同時進行している

半導体は依然として国家戦略技術の中心である。ただし、2026年時点での本質は、微細化そのものではなく、微細化、先端パッケージ、HBM、電力、製造装置、材料、設計資産、供給網を一体で回せるかにある。AI需要の拡大により、最先端半導体は計算資源そのものであり、経済安全保障と完全に結び付いた。

公式動向として重要なのは、2025年2月7日のAI・半導体産業基盤強化法と、2026年2月27日にRapidusが改めて発信した2nm世代ファウンドリ立ち上げ方針である。日本の政策は、単に工場を建てるだけではなく、データセンター、電力、顧客基盤、人材育成を束ねて先端半導体の生産と利用を国内に根付かせる方向へ傾いている。これは「つくる」競争だけでなく、使いこなす産業集積をつくる競争でもある。

研究面では、ポスト2nmを見据えた材料・構造研究が急速に進んでいる。代表例として、2025年公開の Nature Materials「Low-power 2D GAA logics through epitaxial monolithic 3D integration」は、2次元材料とGAA、3D積層を組み合わせた低消費電力ロジックの方向性を示した。これは、単純な平面微細化が限界に近づく中で、材料革新と積層設計が次の性能向上の主戦場になることを示している。また、Nature Electronics では1nm世代を見据えた2次元トランジスタの議論も活発化しており、量産の主戦場と基礎研究の主戦場が明確に二層化している。

最新動向としては、半導体競争が単独で完結しないことを強調すべきである。AI、量子、クリーンエネルギー、ライフサイエンスの計算需要と装置需要はすべて半導体に乗っており、この分野の遅れは他の5分野の速度低下に直結する。したがって半導体は一分野というより、国家戦略技術全体の基盤インフラである。

分野横断で見える3つの潮流

- 研究から実装へ重心が移った

6分野すべてで、論文の新規性だけでなく、量産、運用、標準化、制度適合、人材、供給網の設計が勝敗を分けている。 - 単独技術より接続力が重要になった

AIは半導体と電力を必要とし、ライフサイエンスは製造設備とデータ基盤を必要とし、量子は半導体・低温技術・制御ソフトを必要とする。戦略技術はネットワークとして考えないと実態を外す。 - 国家間連携が競争の一部になった

2026年2月27日のMETI日加政策対話が示すように、戦略技術は国内完結ではなく、同盟国との研究、人材、サプライチェーン連携込みで設計されている。

2026年時点の結論

国家戦略技術6分野の最新像は、派手な単発ブレークスルーの寄せ集めではない。先進製造が実装を支え、AIが最適化を加速し、クリーン技術が電力と資源制約を緩和し、ライフサイエンスが医療とバイオ産業を組み替え、量子が次世代計算と計測を押し広げ、半導体が全分野の計算基盤を提供するという、相互依存した産業システムとして理解するのが正確である。

したがって2026年以降の争点は、「どの分野が最も先端か」ではなく、6分野をどれだけ同時に前進させ、研究から事業・制度・供給網まで繋げられるかにある。最新動向を追う際も、ニュース見出しの派手さより、量産準備、制度整備、国家間連携、論文から実装までの距離がどこまで縮まったかを見るべきである。

参考にした主な公式発表・研究

- 経済産業省「日加産業科学技術政策対話」(2026年2月27日)

- JST「次世代AI人材育成プログラム(BOOST)次世代AI分野 採択課題決定」(2026年1月27日)

- 経済産業省「AI・半導体産業基盤強化フレーム」(2025年2月7日)

- 経済産業省「Future of Energy Security Summit」(2025年4月28日)

- AMED「細胞・遺伝子治療の35年の研究動向を分析」(2026年2月5日)

- NEDO 研究開発テーマ採択公表(2026年2月20日)

- Nature Machine Intelligence, Teaching robots to build simulations of themselves(2025年2月25日)

- Nature, A foundation model for the Earth system(2025年5月21日)

- Nature, Flexible perovskite/silicon tandem solar cells with certified efficiency of 33.6%(2025年11月10日)

- Nature Biomedical Engineering, Engineering bespoke CRISPR base editor therapeutics to correct rare disease mutations(2025年)

- Nature, Quantum error correction below the surface code threshold(2025年)

- Nature Materials, Low-power 2D GAA logics through epitaxial monolithic 3D integration(2025年)

- Rapidus ファウンドリ事業関連発表(2026年2月27日)

コメント